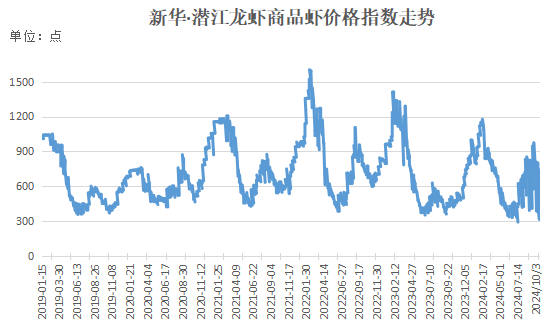

(韩燕)节后消费惯性回落,水产迎来上市高峰期,大闸蟹等代表产品价格回落,企业收购积极性降低,本期小龙虾承压下行,价格出现小幅下跌。截至10月14日,新华·潜江龙虾商品虾价格指数报740.70点,环比上期(2024年10月7日,下同)下跌58.96点,跌幅7.37%;较基期(2019年1月1日,下同)下跌259.30点,跌幅50.34%。

新华指数监测多个方面数据显示,本期小龙虾价格呈现出两极分化的特征。小虾价格明显提升,中虾、大虾和炮头虾价格均有所回落。

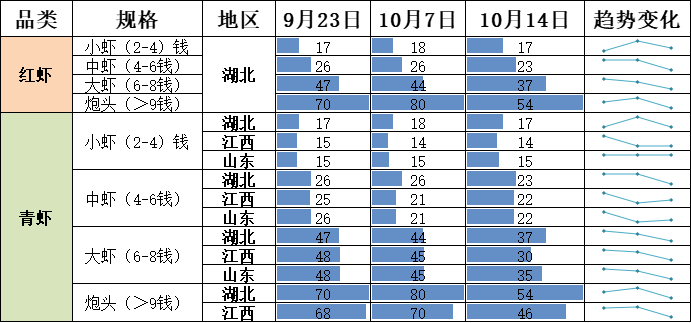

从主要产区来看,湖北产区不一样的规格小龙虾价格均小幅下跌,大虾和炮头虾价格跌幅较大;江西产区小龙虾价格涨跌互现,中虾小幅上涨,小虾、大虾和炮头虾小幅下跌;山东小龙虾价格稳中有跌,中虾和大虾小幅下跌,小虾持稳运行。小龙虾作为助推县域经济发展的产业,湖北省咸宁、江苏盱眙等产区探索新型养殖模式提高小龙虾产业现代化水平和农田利用率。

从主要销区来看,深圳市各规格小龙虾价格涨跌互现,小虾和中虾小幅上涨,大虾和炮头虾小幅下跌;潜江各规格小龙虾价格涨跌互现,红炮头小幅上涨,其余虾均小幅下跌;长春市和成都市各规格小龙虾价格稳中有降;杭州市各规格小龙虾价格涨跌互现;其余城市各规格品价格保持稳定。

新华指数分析师认为,节后水产需求惯性回落,十月各类水产总供应量持续上涨,部分小龙虾替代产品如罗虾、大闸蟹价格下降;本季小龙虾已到尾声,供应量持续下降,新一季小龙虾正处幼苗生长期支撑虾苗价格持续上涨;叠加养殖成本降低,小龙虾价格回落。预计未来一周水产类产品总体供强需弱,小龙虾价格重心或将有所下移。

数据来源:新华财经数据库、中国水产流通与加工协会小龙虾产业分会、水产养殖网

节后消费惯性回落,水产迎来上市高峰期,大闸蟹等代表产品价格回落,企业收购积极性降低,本期小龙虾承压下行,价格出现小幅下跌。新华指数监测多个方面数据显示,截至10月14日,新华·潜江龙虾商品虾价格指数报740.70点,环比上期(2024年10月7日,下同)下跌58.96点,跌幅7.37%;较基期(2019年1月1日,下同)下跌259.30点,跌幅50.34%。

新华指数监测多个方面数据显示,本期小龙虾价格持续呈现出两极分化的特征。与上期高端市场紧缺的炮头虾价格上扬,其他规格虾价格回落不同,本期小虾价格明显提升,中虾、大虾和炮头虾价格均有所回落,其中炮头虾均价报68.07元/斤,环比下跌13.55%。近期虾苗需求持续上涨带动小虾价格持续上涨,截至10月14日,小虾均价报15.37 元/斤,环比上涨9.24%。

从小龙虾竞品行情来看,10月中下旬是各类海鲜河鲜上市高峰期,节后整体水产供应持续上涨,大闸蟹、梭子蟹等价格节后大跳水。北京新发地市场宣传部部长童伟表示,新发地今年秋季螃蟹类水产品产量和交易量与往年相比波动幅度不大。在中秋节、国庆节等节假日旺季高峰期交易量约10吨,平时淡季大约在3—5吨。如今国庆节刚过,仍维持在6吨左右的水平。“在价格这一块,与往年相比也无显著变化。国庆节过后,由于消费需求相对减少,因此每斤比中秋节降低30元左右。”童伟表示。

新华指数分析师了解到,国庆期间,由于前期部分养殖户惜售期待等高价,导致大量罗虾、斑节虾堆积到节日期间集中上市,市场上短时间之内虾的供应量激增,而市场需求未能迅速消化新增量,白虾价格因此下降。对于10月的走势,剩余的时间内缺乏其他节假日带来的消费刺激,初步预判,白虾塘头价维持目前形势或略有下降。

新华指数分析师认为,节后水产需求惯性回落,十月各类水产总供应量持续上涨,部分小龙虾替代产品如罗虾、大闸蟹价格下降;本季小龙虾已到尾声,供应量持续下降,新一季小龙虾正处幼苗生长期支撑虾苗价格持续上涨;叠加养殖成本降低,小龙虾价格回落。预计未来一周水产类产品总体供强需弱,小龙虾价格重心或将有所下移。

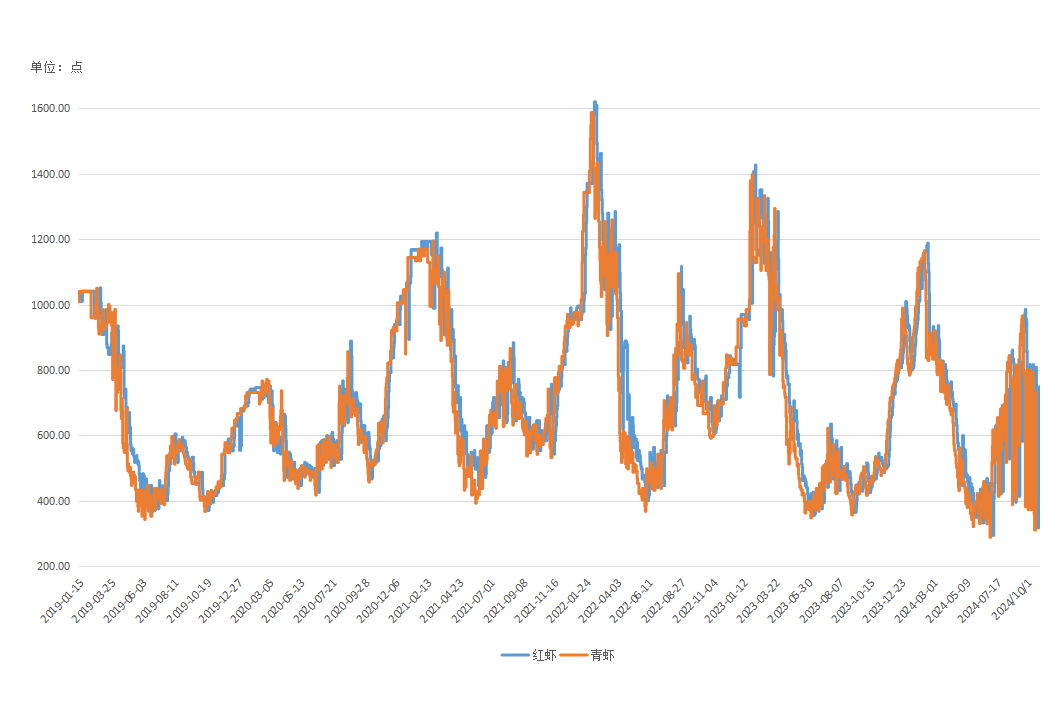

分品类来看,红虾和青虾在市场销售端行情变化趋势一致,表现为不同程度下跌。截至10月14日,红虾价格指数报748.22点,环比下跌7.37%;青虾价格指数报733.33点,环比下跌7.37%。

分规格来看,不一样的规格小龙虾价格涨跌互现,其中小虾大面积上涨,中虾、大虾和炮头虾价格出现小幅下跌。

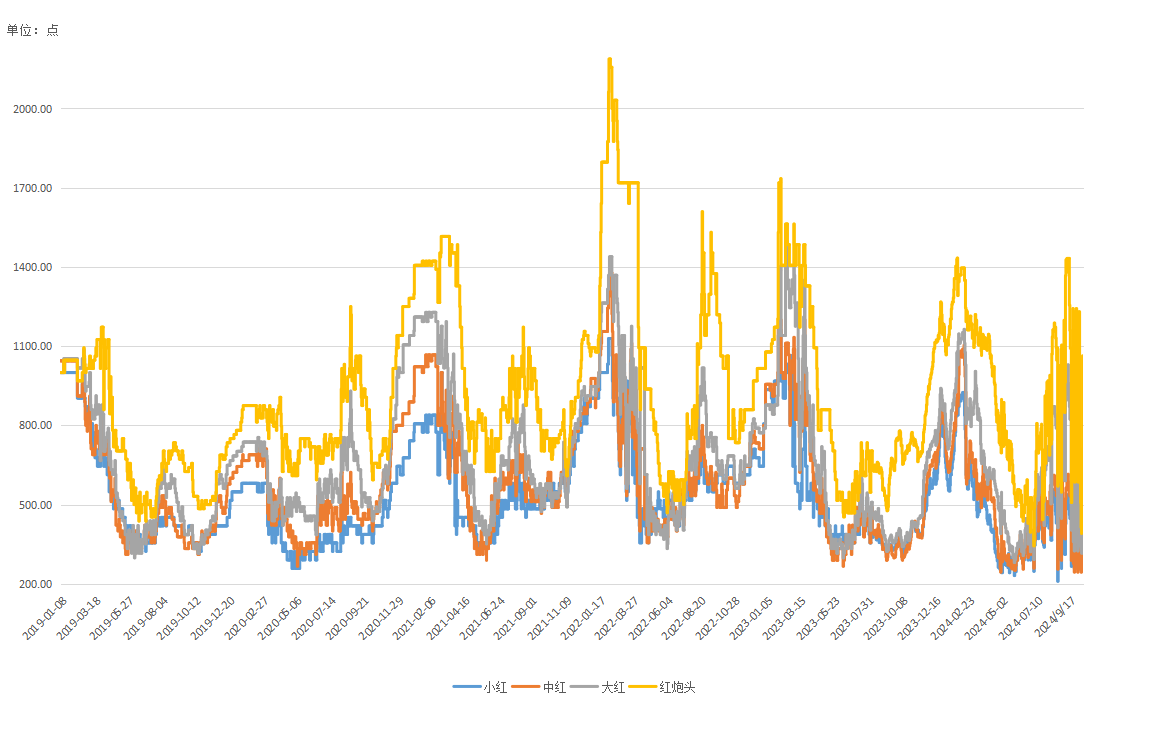

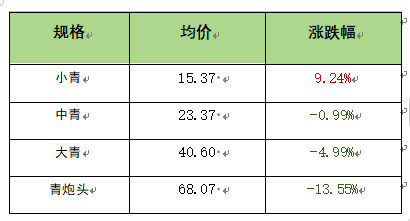

截至10月14日,红虾均价报35.67元/斤,环比下跌10.35%。其中,小红均价报15.37元/斤,环比上涨9.24%;中红均价报23.37元/斤,环比下跌0.99%;大红均价报40.60元/斤,环比下跌4.99%;红炮头均价报68.07元/斤,环比下跌13.55%。

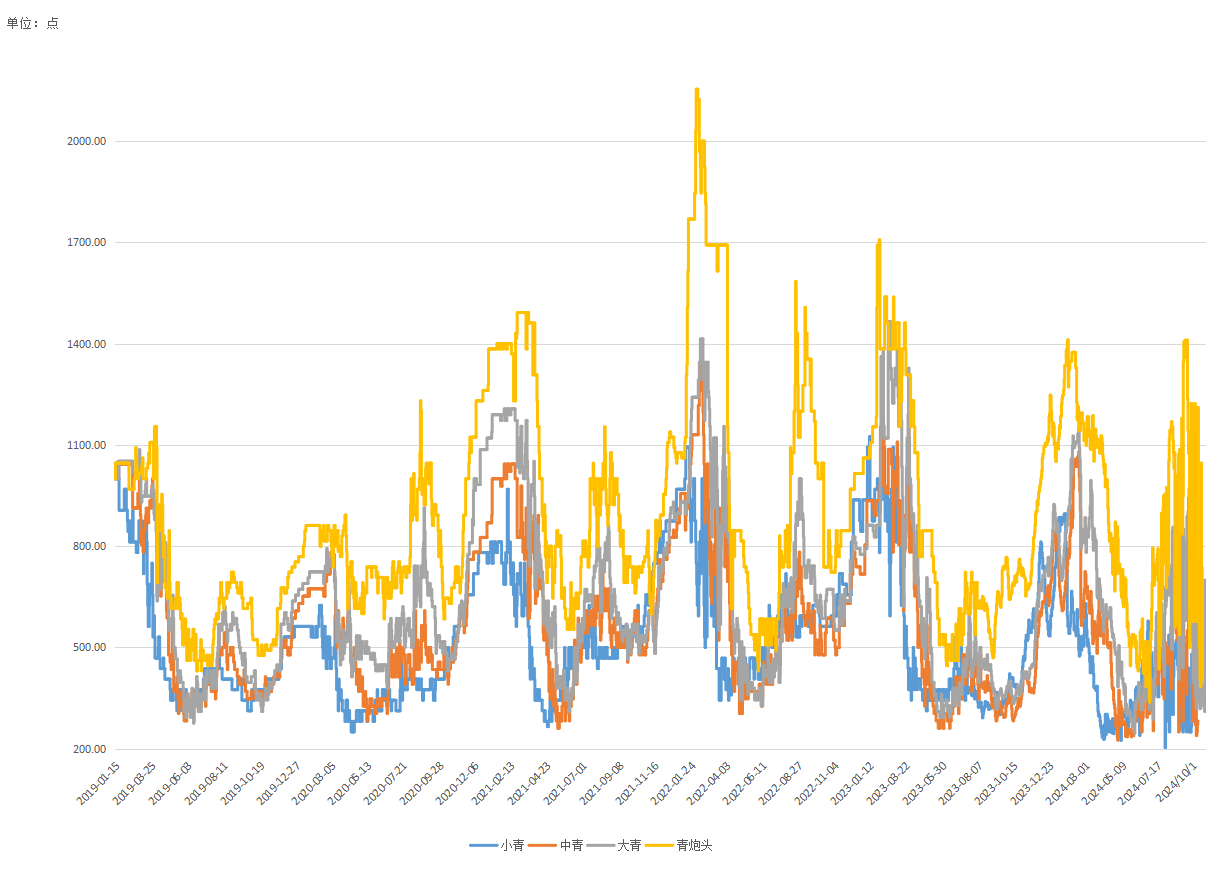

截至10月14日,青虾均价报35.67元/斤,环比下跌10.35%。其中,小青均价报15.37元/斤,环比上涨9.24%;中青均价报23.37元/斤,环比下跌0.99%;大青均价报40.60元/斤,环比下跌4.99%;青炮头均价报68.07元/斤,环比下跌13.55%。

从主要产区来看,目前处于虾稻共作的幼苗期,优质虾苗是保证后续商业养殖高效、高产的关键,提高虾苗品质和抗逆性,既要虾苗完整继承到亲虾优良性能、稳步生长,又要保持小龙虾整个种质资源的完备性、防止种质退化,养殖阶段虾苗供应偏紧,对于小龙虾价格支撑较强。

湖北产区不一样的规格小龙虾价格均小幅下跌,大虾和炮头虾价格跌幅较大;江西产区小龙虾价格涨跌互现,中虾小幅上涨,大虾和炮头虾小幅下跌;山东小龙虾价格稳中有跌,中虾和大虾小幅下跌,小虾持稳运行。

小龙虾作为助推县域经济发展的重要产业,湖北咸宁、江苏盱眙等产区探索新型养殖模式提高小龙虾产业现代化水平和农田利用率。

湖北省咸宁市推广“小龙虾+水稻+罗氏沼虾”的“两虾一稻”综合种养模式,在每年的6至9月份是养殖小龙虾空档期,为高效利用高温季节闲置水面,也为养殖户提前探索转型方向,去年开始,市农科院积极对接省内外专家,引进“两虾一稻”生态种养新模式——稻虾罗氏沼虾轮作增效模式,“一水多用、一地多收、稻虾共赢、稳产增效”的特色稻虾综合种养产业。

江苏盱眙龙虾以餐饮为主要销售经营渠道,养殖上偏重大虾,单个7钱以上的是当地销售的主要货物来源,因此种苗的突破特别关键。培育新品种是十几年前就开始的工作,去年江苏省淡水水产研究所在当地培育出了一个新品种,小龙虾平均生长速度提高18.6%,体重提高18.62%,亩产提高18.8%,目前正在繁育跟踪评价阶段。

从主要销区来看,截至10月14日,深圳市各规格小龙虾价格涨跌互现,小虾和中虾小幅上涨,分别为30.00%和22.50%,大虾和炮头虾小幅下跌,跌幅为5.43%和15.73%;潜江各规格小龙虾价格涨跌互现,红炮头小幅上涨,涨幅为0.62%,其余虾均小幅下跌,大虾跌幅较大,为15.91%;长春各规格小龙虾价格稳中有降,大虾跌幅较大,为13.16%;成都市各规格小龙虾价格稳中有降,炮头虾跌幅较大,为13.23%;杭州市各规格小龙虾价格涨跌互现,小虾涨幅较大,为20.69%,大虾跌幅较大,为7.25%;其余城市各规格品价格保持稳定。

2022年,赣榆“一只蟹”创产值20亿元,为万余从业者带来人均5万元净收益。依托海头港兴建的梭子蟹批发商业市场,带动千余渔民常年从事梭子蟹贩运,年销售额16亿元;到2023年,销售额比2022年增长40%,带动区域内渔民就业数量提高20%、收入提高5%。2010年,“赣榆梭子蟹”获批国家地理标志保护产品,2014年经核准注册为地理标志证明商标,亦入选了2022年度国家知识产权局商标品牌建设优秀案例。

现阶段,江苏省连云港市赣榆区共设立8家“商标品牌指导站”,108家经营主体使用“赣榆梭子蟹”专用标志。目前“赣榆梭子蟹”的产地限定在本地5个乡镇,覆盖北纬34°47′至35°05′,东经119°21′以西的海州湾海域范围。

地理标志的价值实现与海洋资源的开发保护是相互促进的。目前,赣榆区已投入3678万元进行海洋牧场示范项目建设,实施建设1座海上综合管护平台、1个增殖放流驯化基地,投放人工鱼礁3.3万空方;开展鱼、贝、藻等多营养层级的综合养殖,以有效净化水体,提高ECO的整体健康和稳定能力,为经济水生生物提供索饵、产卵场所。